コマツという”異色の防衛企業”──建機大手が歩んだ軍事への道

世界中の建設現場で見かける、あの黄色い車体。コマツ(小松製作所)といえば、キャタピラー社と並ぶ建設機械の世界的トップメーカーだ。ブルドーザー、油圧ショベル、ダンプトラック——その製品群は、インフラを支える”産業の主役”として、僕たちの日常を陰ながら支えている。

でも、あなたは知っているだろうか?

そのコマツが、実は防衛省と直接取引する「プライム企業」として、長年にわたり日本の防衛産業を支えてきたことを。

装甲車両の開発。弾薬の製造。板金機械やプレス機械を駆使した防衛装備品の生産——。

建機のイメージが強すぎて見過ごされがちだが、コマツは戦後日本の防衛体制において、“民間の技術力”を軍事に転用する象徴的存在だった。

そんなコマツが、2019年に防衛事業からの段階的撤退を発表した。

業界に走った衝撃は大きかった。なぜなら、コマツのような大手企業が「もう無理だ」と判断したということは、日本の防衛産業そのものに構造的な問題があることを意味していたからだ。

この記事では、コマツの防衛事業の歴史と撤退の真相、そしてなぜ”弾薬だけは残した”のかという戦略的判断を徹底解説する。

さらに、コマツの事例を通じて見えてくる日本の防衛産業が抱える根本的課題——安定受注の欠如、技術者の流出、採算性の低さ——についても深掘りしていく。

防衛産業に興味を持ち始めたあなたにとって、この記事は日本の”見えない戦場”を理解するための重要な入口になるはずだ。

コマツとは何者か?──建機世界2位の巨人が持つ”もうひとつの顔”

1-1. 建設機械で世界を支えるグローバル企業

コマツ(株式会社小松製作所)は、1921年(大正10年)創業の老舗重機メーカーだ。

本社は東京都港区。創業地は石川県小松市で、社名もそこに由来する。

主力事業は建設・鉱山機械の製造販売。油圧ショベル、ブルドーザー、ホイールローダー、ダンプトラックなど、いわゆる”建機”と呼ばれる重機を世界中に供給している。

売上高は約3兆円規模(2023年度)で、建設機械業界では米キャタピラーに次ぐ世界第2位のシェアを誇る。

特に鉱山機械分野では圧倒的な存在感を持ち、オーストラリアやチリ、アフリカの大規模鉱山で稼働するコマツの超大型ダンプトラックは、1台で数億円という高付加価値製品だ。

近年では、ICT(情報通信技術)を活用したスマートコンストラクションにも注力しており、建機の無人化・自動化、ドローン測量との連携など、”未来の建設現場”を先導する技術開発でも世界をリードしている。

1-2. 防衛産業への参入──戦後復興と技術転用の歴史

では、そんな”建機の巨人”が、なぜ防衛産業に関わることになったのか?

答えは戦後の日本経済復興と、重工業技術の軍民転用にある。

戦前・戦中、コマツは軍需工場として戦車や軍用トラクターを製造していた歴史を持つ。敗戦後、GHQによる軍需産業解体を経て民生品へと転換したが、1950年の朝鮮戦争勃発を機に、再び防衛関連の需要が生まれた。

1954年に自衛隊が発足すると、コマツは装甲車両の開発・製造に参入。

特に、74式戦車や90式戦車の車体製造には三菱重工業と並んで関与し、陸上自衛隊の主力装備を支える存在となった。

さらに、コマツが得意とするプレス加工技術や板金技術は、防衛装備品の製造においても高く評価され、弾薬製造にも参入。

特に、砲弾の薬莢(やっきょう)や信管部品といった精密加工が求められる分野で、コマツの技術力は重宝された。

1-3. “プライム企業”としての地位──防衛省と直接取引する意味

防衛産業には、「プライム企業」と「サプライヤー企業」という階層構造がある。

- プライム企業:防衛省と直接契約し、完成品や主要システムを納入する企業(例:三菱重工、川崎重工、IHI)

- サプライヤー企業:プライム企業の下請けとして部品や素材を供給する中小企業群

コマツは、このプライム企業に位置していた。つまり、防衛省から直接発注を受け、装甲車両や弾薬を納品する”一次請け”の立場だったのだ。

この地位は、単なる下請けとは異なる技術的信頼と責任を意味する。

防衛装備品は、自衛隊員の命を預かる製品であり、品質管理や納期厳守、機密保持が極めて厳格に求められる。コマツがプライム企業として長年その役割を担ってきたことは、日本の防衛体制における”民間技術力”の象徴だったと言える。

しかし——。

そのコマツが、2019年に装甲車両事業からの撤退を発表する。

建機で世界を相手に戦う巨人が、なぜ防衛事業から手を引いたのか?

その背景には、日本の防衛産業が抱える構造的な”不採算性”があった。

コマツの防衛事業の全貌──何を作り、何を担ってきたのか?

2-1. 装甲車両事業:74式・90式戦車への関与

コマツの防衛事業の中核は、装甲車両の開発・製造だった。

特に有名なのが、74式戦車(1974年制式採用)と90式戦車(1990年制式採用)への関与だ。

74式戦車は、戦後日本が初めて独自開発した主力戦車(MBT: Main Battle Tank)であり、油気圧サスペンションによる車体姿勢制御が特徴的だった。この技術は、山がちな日本の地形に適応するための独自設計で、コマツの建機開発で培った油圧技術が大いに活かされた。

90式戦車は、74式の後継として開発された第3世代戦車で、120mm滑腔砲を搭載し、当時の西側諸国の主力戦車に匹敵する性能を持っていた。コマツは三菱重工と共同で車体製造を担当し、エンジンや足回りの設計・製造にも深く関与した。

しかし、これらの戦車は少量生産だった。

74式は約873両、90式は約341両が生産されたが、これは数十年にわたる累計生産数である。年間生産台数に換算すれば、わずか数両〜十数両程度という規模だ。

建機事業では年間数万台を生産するコマツにとって、この生産規模はあまりにも小さすぎた。

2-2. 弾薬製造:砲弾・薬莢・信管の精密加工

もうひとつの柱が、弾薬製造だった。

コマツは、砲弾の薬莢(やっきょう)や信管部品といった、精密加工が求められる弾薬コンポーネントの製造を担当していた。

薬莢とは、砲弾の火薬を収める金属製の筒のこと。これが正確に加工されていないと、砲弾が正しく発射されず、最悪の場合は砲身内で爆発する危険がある。

また、信管は砲弾が目標に命中した際に起爆するための精密機構であり、わずかな誤差も許されない。

コマツのプレス加工技術と板金技術は、こうした高精度な弾薬部品製造において高く評価されていた。特に、155mm榴弾砲用の砲弾や迫撃砲弾の製造では、防衛省から安定的な発注を受けていた。

弾薬は、戦車や航空機と異なり消耗品である。

訓練や演習のたびに消費されるため、一定の需要が見込める。この点で、弾薬製造は装甲車両事業よりも安定的な事業と見なされていた。

2-3. その他の防衛装備品:板金・プレス機械の応用

コマツはまた、板金機械やプレス機械を防衛装備品の製造に応用していた。

具体的には、以下のような製品群だ。

- 装甲板の成形加工:戦車や装甲車の車体を構成する厚い鋼板を、プレス機で成形する技術

- 航空機部品の板金加工:自衛隊の航空機やヘリコプターの機体部品の製造

- 艦艇部品の製造:護衛艦や潜水艦の一部構造材の加工

これらはいずれも、コマツが建機製造で培った重厚長大な金属加工技術を応用したものだった。

しかし、これらの事業もまた少量生産・高コストという構造的問題を抱えていた。

2019年の衝撃──コマツ、装甲車両事業からの撤退を発表

3-1. 撤退のニュースが業界に与えた衝撃

2019年、コマツは装甲車両の新規開発からの撤退を発表した。

このニュースは、防衛産業関係者に大きな衝撃を与えた。

なぜなら、コマツはプライム企業として防衛省と直接取引する立場にあり、その撤退は「大手企業ですら防衛事業を維持できない」という現実を突きつけたからだ。

実際、コマツの撤退は防衛産業撤退ラッシュの象徴的事件として報じられた。

過去20年間で、すでに100社を超える企業が防衛産業から撤退しており、コマツの決断はその流れを決定づけるものとなった。

3-2. 撤退の理由:「安定的な仕事量の確保が課題」

では、なぜコマツは撤退を決断したのか?

その答えは、コマツの小川啓之社長(当時)自身が語っている。

「撤退した理由も安定的なボリュームがない中、設備や人材を維持するのが難しかった」

「安定的な仕事量の確保が課題だ」

つまり、発注量が少なすぎて、事業として成り立たなかったのだ。

戦車や装甲車は、一度開発・配備されると数十年にわたって使用される。そのため、新規発注は数年に一度、しかも数両〜十数両という規模に留まる。

この”細く長い需要”では、専用の生産ラインや技術者を維持するコストが回収できない。

建機事業では年間数万台を生産し、グローバル市場で競争するコマツにとって、防衛事業の規模はあまりにも小さく、採算が取れなかったのである。

3-3. “弾薬だけは残した”理由──選択と集中の戦略

しかし、コマツは弾薬製造事業は継続すると発表した。

なぜ弾薬だけは残したのか?

理由は、弾薬は消耗品であり、安定的な需要が見込めるからだ。

戦車や装甲車は一度配備されれば長期間使われるが、弾薬は訓練や演習のたびに消費される。そのため、毎年一定量の発注が見込める。

また、弾薬製造に必要なプレス加工技術や板金技術は、コマツの建機事業とも共通しており、技術の応用が効きやすいという利点もあった。

つまり、コマツは“選択と集中”の戦略を取ったのだ。

採算が取れない装甲車両事業からは撤退し、安定需要が見込める弾薬製造に経営資源を集中する——これは、民間企業として極めて合理的な判断だった。

しかし、この判断は同時に、日本の防衛産業が抱える構造的問題を浮き彫りにした。

日本の防衛産業が抱える構造的問題──なぜ大手企業が次々と撤退するのか

コマツだけではない──相次ぐ防衛産業からの撤退

コマツの装甲車両事業撤退は、決して孤立した事例ではない。

実は、過去20年間で100社を超える企業が防衛産業から撤退している。

そして、その流れは加速している。

例えば、以下のような企業が防衛事業から手を引いている。

- 日本製鋼所:戦車砲身の製造から撤退検討

- ダイキン工業:航空機部品事業の縮小

- 東芝:防衛電子機器事業の一部売却

- 日立製作所:防衛システム事業の再編

これらはいずれも、日本を代表する大手企業だ。

彼らが防衛事業から距離を置く理由は、コマツと共通している。

「安定的な仕事量がない」

「採算が取れない」

「技術者を維持できない」

つまり、日本の防衛産業には構造的な問題があるのだ。

この章では、その問題の本質を深掘りしていく。

問題①:少量生産・長期運用──「細く長い需要」が生む不採算性

4-1. 防衛装備品は「一度作ったら数十年使う」

防衛装備品の最大の特徴は、一度配備されたら数十年にわたって使用されることだ。

例えば、陸上自衛隊の主力戦車である10式戦車は、2010年に制式採用されて以来、累計で約300両が生産された。

これは10年以上かけての累計生産数であり、年間生産台数に換算すればわずか20〜30両程度だ。

しかも、10式戦車は今後も数十年にわたって使用される予定であり、次の新型戦車が開発されるのは早くても2040年代以降になるだろう。

つまり、一度開発・配備されると、次の発注まで10年以上空くことも珍しくない。

4-2. 民生品との圧倒的な生産規模の差

これを民生品と比較してみよう。

例えば、コマツの建機事業では、年間数万台の油圧ショベルやブルドーザーが生産される。トヨタ自動車に至っては、年間約1000万台の自動車を生産している。

この生産規模の差は、コスト構造に決定的な影響を与える。

大量生産では、規模の経済(スケールメリット)が働き、一台あたりのコストが劇的に下がる。部品の大量調達、生産ラインの効率化、技術者の専門化——これらすべてが、コストダウンに寄与する。

しかし、防衛装備品は少量生産が前提だ。

年間数十両の戦車、数機の戦闘機、数隻の護衛艦——この規模では、規模の経済は働かない。

結果として、一台あたりのコストが高騰し、企業にとっては利益率が低い事業になってしまう。

4-3. 専用設備・技術者の維持コストが重荷に

さらに深刻なのは、専用設備と技術者の維持コストだ。

防衛装備品の製造には、民生品とは異なる専用の生産ラインや特殊な加工設備が必要になることが多い。

例えば、戦車の装甲板を成形するプレス機や、航空機のステルス塗装を施す特殊な塗装設備などだ。

これらの設備は、防衛装備品以外には使えないことが多い。つまり、発注がない期間も、設備を維持し続けなければならない。

同様に、防衛装備品の設計・製造に精通した技術者も、継続的に雇用し続ける必要がある。しかし、発注が数年に一度しかないのであれば、その間、技術者は「待機状態」になってしまう。

コマツの小川社長が語った「設備や人材を維持するのが難しかった」という言葉は、まさにこの問題を指している。

問題②:不安定な発注──「いつ、どれだけ」が読めない

5-1. 防衛予算の変動と政治的不確実性

防衛装備品の発注は、防衛予算に依存する。

そして、防衛予算は政治的判断によって大きく変動する。

例えば、2000年代から2010年代前半にかけて、日本の防衛費は10年連続で減少していた。

この時期、多くの防衛企業は新規発注の減少に苦しみ、事業の縮小や撤退を余儀なくされた。

その後、第二次安倍政権以降、防衛費は増加に転じたが、それでも長期的な見通しは不透明だ。

政権交代や財政状況の変化によって、いつ再び減少に転じるかわからない。

5-2. 「次の発注がいつ来るか」が読めない恐怖

企業にとって最も恐ろしいのは、「次の発注がいつ来るか」が読めないことだ。

例えば、ある企業が戦車の車体製造を受注したとする。

しかし、その戦車が完成・配備された後、次の発注がいつ来るかはまったく予測できない。

5年後かもしれないし、10年後かもしれない。最悪の場合、次の発注は来ないかもしれない。

この不確実性の中で、企業は専用設備を維持し、技術者を雇用し続けることを求められる。これは、民間企業にとって極めてリスクの高い判断だ。

5-3. 欧米との比較:「長期契約」と「複数年度予算」の違い

一方、欧米の防衛産業では、長期契約や複数年度予算が一般的だ。

例えば、アメリカの国防総省は、戦闘機や艦艇の調達において10年以上にわたる長期契約を結ぶことが多い。これにより、企業は将来の発注量を予測でき、安定的に設備投資や人材確保を行える。

また、イギリスやフランスでは、複数年度にわたる防衛予算が事前に確定されており、企業は中期的な事業計画を立てやすい。

しかし、日本では単年度予算主義が原則であり、複数年度にわたる契約は例外的だ。

このため、企業は毎年の予算編成を見守りながら、不確実な状況で事業を続けなければならない。

問題③:技術者の流出と高齢化──「人がいない」という危機

6-1. 防衛産業は「儲からない」「先が見えない」

若手技術者にとって、防衛産業は魅力的な就職先ではない。

理由は明確だ。

- 給与水準が低い:少量生産・低利益率のため、給与が民生品事業より低い傾向がある

- キャリアパスが不透明:発注が不安定なため、長期的なキャリア形成が難しい

- 技術の応用範囲が狭い:防衛装備品の技術は、民生品に転用しにくいことが多い

このため、優秀な若手技術者は民生品事業や海外企業に流れていく。

6-2. ベテラン技術者の退職と「技術の断絶」

さらに深刻なのは、ベテラン技術者の退職だ。

防衛装備品の製造には、長年の経験と暗黙知が必要になることが多い。

例えば、戦車の装甲溶接や航空機の精密加工など、マニュアル化しにくい「職人技」が求められる分野だ。

しかし、発注が不安定で若手が育たない状況では、ベテランが退職すると技術が断絶してしまう。

実際、防衛省の調査では、防衛産業の技術者の平均年齢は50歳を超えているとされ、技術継承が喫緊の課題となっている。

6-3. 「もう一度作れと言われても作れない」という現実

極端な例では、「かつて作れたものが、もう作れない」という事態も起きている。

例えば、ある部品メーカーが特定の防衛装備品用の部品を製造していたが、発注が途絶えたため生産ラインを廃棄。その後、再び発注が来たときには、設備も技術者もいなくなっていた——というケースだ。

これは、技術基盤の喪失と呼ばれる現象であり、日本の防衛産業が直面している最も深刻な問題のひとつだ。

問題④:低い利益率と「後年度負担」──防衛省との契約制度の課題

7-1. 防衛装備品の価格決定メカニズム

防衛装備品の価格は、原価計算方式で決定されることが多い。

これは、実際にかかったコストに一定の利益率を上乗せして価格を決める方式だ。

一見すると公正に見えるが、実は企業にとって不利な面が多い。

なぜなら、利益率が低く設定されていることが多いからだ。

防衛省の契約では、利益率が5〜10%程度に抑えられることが一般的であり、民生品事業の利益率(15〜20%以上)と比べて低い。

7-2. 「後年度負担」という仕組みの問題

さらに、後年度負担という仕組みも、企業の資金繰りを圧迫する。

後年度負担とは、複数年度にわたる契約において、支払いを翌年度以降に繰り延べる仕組みだ。

例えば、総額100億円の戦車を3年かけて製造する契約の場合、1年目に30億円、2年目に30億円、3年目に40億円——というように、支払いが分割される。

企業にとっては、先に製造コストを負担しなければならないため、資金繰りが厳しくなる。

しかも、後年度負担の総額は年々増加しており、防衛予算を圧迫する要因にもなっている。

7-3. 「赤字覚悟で受注する」企業の実態

こうした状況の中、一部の企業は「赤字覚悟で受注する」ことを余儀なくされている。

なぜか?

答えは、「技術基盤を維持するため」だ。

一度防衛事業から撤退すると、再参入は極めて難しい。設備も技術者も失われ、ノウハウも散逸してしまう。

そのため、たとえ赤字でも受注を続けることで、「いざというときに対応できる能力」を維持しようとする企業がある。

しかし、これは持続可能なモデルではない。

いずれ限界が来る——コマツの撤退は、まさにその限界を示した事例だった。

日本の防衛産業は再生できるのか?──政府の動きと今後の展望

転機となった2022年──防衛費増額と”防衛産業強化”への舵切り

コマツの撤退が象徴するように、日本の防衛産業は長らく構造的な衰退に直面してきた。

しかし、2022年を境に、状況が大きく変わり始めた。

きっかけは、ロシアによるウクライナ侵攻だ。

この戦争は、日本を含む世界中の国々に「有事は突然やってくる」という現実を突きつけた。特に、隣国である中国の軍事的台頭と台湾海峡の緊張、北朝鮮のミサイル開発——これらが複合的に重なり、日本政府は防衛力の抜本的強化へと舵を切ることになる。

2022年12月、岸田政権は「国家安全保障戦略」「国家防衛戦略」「防衛力整備計画」の3文書を改定。

その中で、2027年度までに防衛費をGDP比2%に引き上げるという歴史的な方針を打ち出した。

これは、従来の防衛費(GDP比約1%)を実質的に倍増させる大転換だ。

2023年度の防衛関係費は約6兆8000億円、2027年度には8兆円超を目指すとされている。

この防衛費増額は、単なる装備品の購入増加に留まらない。

政府は同時に、「防衛生産・技術基盤」の強化を明確に掲げた。つまり、防衛産業そのものを立て直すという方針だ。

この章では、近年の政策動向を整理し、「日本の防衛産業は再生できるのか?」という問いに答えていく。

政府の取り組み①:防衛装備移転三原則の見直し──”武器輸出解禁”への道

8-1. かつての”武器輸出三原則”とその制約

日本の防衛産業が抱える最大の制約のひとつが、「武器輸出ができない」ことだった。

戦後日本は、1967年に佐藤栄作首相が表明した「武器輸出三原則」に基づき、事実上すべての武器輸出を禁止してきた。

これは、平和国家としての理念を体現する政策であり、一定の国際的評価を得てきた。

しかし同時に、防衛産業にとっては致命的な制約でもあった。

なぜなら、武器輸出ができなければ、国内市場(自衛隊への納入)だけで事業を維持しなければならないからだ。

前述の通り、日本の防衛装備品は少量生産が前提だ。年間数両の戦車、数機の戦闘機——この規模では、規模の経済が働かず、コストが高騰する。

一方、欧米の防衛企業は海外輸出を前提に大量生産を行い、コストを下げている。

例えば、アメリカのF-35戦闘機は、日本を含む世界十数カ国に輸出され、累計生産数は1000機以上に達する見込みだ。この規模があるからこそ、開発費を回収し、価格を抑えられる。

日本の防衛産業には、この「海外市場」という選択肢が存在しなかった。

8-2. 2014年、”防衛装備移転三原則”への転換

転機となったのが、2014年の安倍政権だ。

安倍政権は、従来の「武器輸出三原則」を見直し、「防衛装備移転三原則」へと転換した。

この新三原則では、以下の条件下で防衛装備品の輸出が可能になった。

- 平和貢献・国際協力に資する場合

- 日本の安全保障に資する場合

- 厳格な審査を経て、政府が個別に承認する場合

これにより、完全に禁止されていた武器輸出に、限定的な”道”が開かれた。

実際、2020年にはフィリピンへの警戒管制レーダーの輸出が実現し、2023年にはイギリス・イタリアとの次期戦闘機共同開発(GCAP)が合意されるなど、徐々に実績が積み上がっている。

8-3. 2023年、さらなる緩和──”殺傷能力のある武器”も輸出可能に?

そして、2023年12月、政府はさらに一歩踏み込んだ。

岸田政権は、「殺傷能力のある防衛装備品」の輸出を、厳格な条件下で認める方針を閣議決定した。

具体的には、共同開発した装備品を第三国に輸出する場合に限り、一定の条件下で認めるというものだ。

これは、前述のGCAP(次期戦闘機共同開発)を念頭に置いた措置だ。

日本・イギリス・イタリアで共同開発した戦闘機を、将来的にサウジアラビアやUAEなどの第三国に輸出する際、日本製部品が含まれていても輸出を認める——という内容だ。

この方針転換は、「武器輸出解禁」への大きな一歩として注目されている。

もちろん、国内では「平和国家の理念に反する」との批判もある。

しかし、防衛産業の立て直しという観点からは、海外市場へのアクセスを開く重要な政策転換であることは間違いない。

政府の取り組み②:防衛生産基盤強化法の制定──”儲かる産業”への転換を目指して

9-1. 2024年、”防衛生産基盤強化法”が成立

2024年、政府は「防衛生産基盤強化法」を制定した。

この法律の目的は、防衛産業の技術基盤を維持・強化し、企業が安定的に事業を継続できる環境を整備することだ。

具体的には、以下のような施策が盛り込まれている。

- 複数年度契約の拡大

従来の単年度予算主義を改め、複数年度にわたる長期契約を可能にする。これにより、企業は将来の発注量を予測しやすくなり、設備投資や人材確保がしやすくなる。 - 利益率の引き上げ

従来、防衛装備品の利益率は5〜10%程度に抑えられていたが、これを15%程度まで引き上げる方向で検討が進んでいる。これにより、企業にとって「儲かる事業」になることが期待される。 - 政府による設備投資支援

防衛装備品の製造に必要な専用設備の導入費用を、政府が補助する仕組みを整備。これにより、企業の初期投資負担が軽減される。 - 技術者の育成支援

防衛産業の技術者育成を支援するため、政府が研修プログラムや奨学金制度を拡充する。

9-2. 企業側の反応──期待と慎重論

この法律に対する企業側の反応は、期待と慎重論が入り混じっている。

期待する声としては、「ようやく政府が本気で防衛産業を支援する姿勢を示した」という評価がある。

特に、複数年度契約の拡大は、企業にとって事業計画を立てやすくする重要な改善だ。

一方、慎重論もある。

「利益率を15%に引き上げるといっても、実際に実現するかは不透明」

「複数年度契約といっても、予算が削減されればすぐに見直されるのではないか」

——こうした懸念は、過去の経験に基づくものだ。

実際、防衛産業の衰退は数十年にわたって進行してきた問題であり、一朝一夕に解決できるものではない。

企業側は、政府の本気度を見極めている段階だと言える。

政府の取り組み③:”国産装備品開発”の加速──次期戦闘機・極超音速ミサイル

10-1. GCAP(次期戦闘機共同開発)──日本の航空産業の命運を賭けた挑戦

日本政府が最も力を入れているのが、GCAP(Global Combat Air Programme)だ。

これは、日本・イギリス・イタリアの3カ国が共同で開発する次期戦闘機のプロジェクトで、2035年の配備を目指している。

日本にとって、このプロジェクトは航空産業の技術基盤を維持する最後のチャンスとも言われている。

なぜなら、日本の戦闘機開発は長らく停滞していたからだ。

F-2戦闘機(2000年配備)以降、日本独自の戦闘機開発は行われず、F-35をアメリカから購入することで対応してきた。

しかし、F-35はアメリカ製であり、日本企業が関与できる部分は限られている。

このままでは、戦闘機を設計・製造する技術が日本から失われる——そんな危機感が、GCAPへの参加を後押しした。

GCAPでは、三菱重工、IHI、三菱電機などの日本企業が中心的な役割を担う。

特に、エンジン開発ではIHIが主導し、レーダー・電子戦システムでは三菱電機が主導する予定だ。

10-2. 極超音速ミサイル・スタンドオフミサイルの国産化

もうひとつの重点分野が、極超音速ミサイルとスタンドオフミサイルの国産化だ。

極超音速ミサイルとは、マッハ5以上の速度で飛行するミサイルで、従来のミサイル防衛システムでは迎撃が困難とされる。

中国やロシアがすでに配備を進めており、日本も独自開発に乗り出している。

スタンドオフミサイルとは、敵の射程外から攻撃できる長射程ミサイルのこと。

日本は、射程1000km以上の12式地対艦誘導弾の改良型を開発中で、2026年度からの配備を目指している。

これらのミサイル開発には、三菱重工、川崎重工、IHIなどが参画しており、国内の防衛産業にとって重要な仕事となっている。

投資家向け視点──防衛関連企業の株価動向と今後の展望

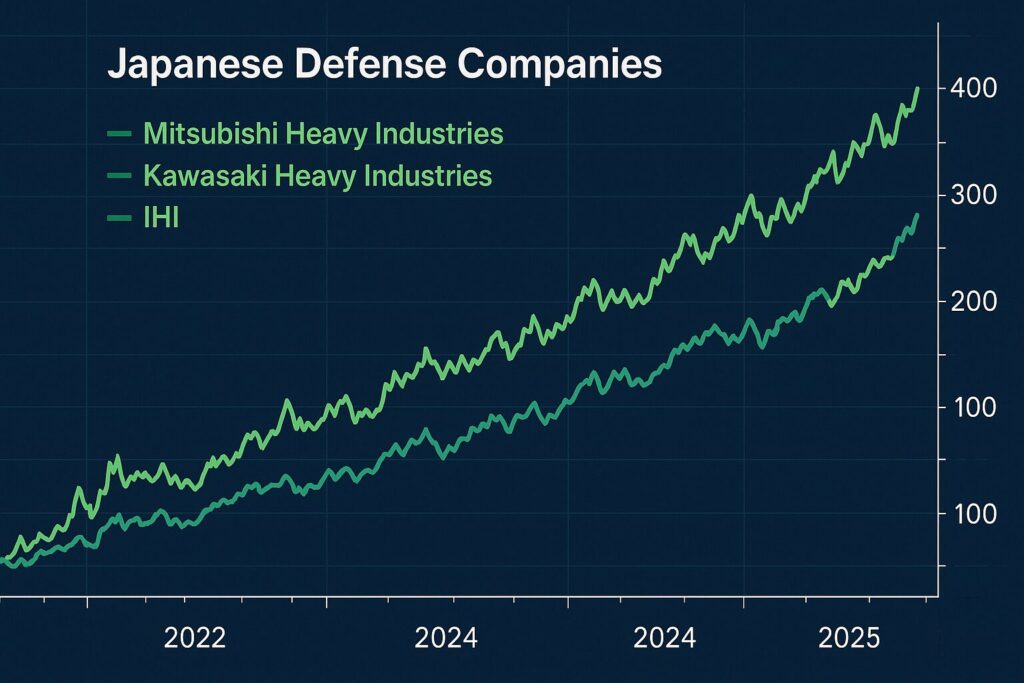

11-1. 防衛関連銘柄の動向──2022年以降の株価上昇

防衛費増額の方針が打ち出されて以降、防衛関連企業の株価は大きく上昇している。

例えば、以下のような企業だ。

- 三菱重工業:2022年初から2024年末にかけて株価が約2倍に上昇

- 川崎重工業:同期間で約1.5倍に上昇

- IHI:同期間で約2.5倍に上昇

これらの企業は、前述のGCAPや極超音速ミサイル開発など、大型プロジェクトへの参画が評価されている。

また、中小企業でも注目銘柄がある。

- 豊和工業:国産ライフルの製造で知られ、防衛費増額の恩恵を受ける企業として注目されている。(※既存記事「豊和工業とは何者か?」を参照)

11-2. 今後の展望──防衛産業は”儲かる産業”になるのか?

では、今後の展望はどうか?

結論から言えば、短期的には追い風、長期的には不透明というのが正直なところだ。

短期的な追い風:

- 2027年度までの防衛費増額は決定済みであり、装備品の発注増加は確実

- GCAP、極超音速ミサイルなど大型プロジェクトが進行中

- 防衛装備移転三原則の緩和により、海外市場へのアクセスが開かれつつある

長期的な不透明さ:

- 2027年度以降の防衛費が維持されるかは、政権次第

- 防衛装備品の輸出が本格化するかは未知数(国内世論の反発リスクもある)

- 技術者不足・高齢化の問題は、すぐには解決しない

投資家にとっては、中期的な成長は見込めるが、長期的なリスクも考慮する必要があるというのが現実的な判断だろう。

【総括】コマツの撤退が示した”日本の選択”

12-1. コマツの判断は正しかったのか?

ここまで見てきたように、コマツの装甲車両事業からの撤退は、民間企業として極めて合理的な判断だった。

少量生産、不安定な発注、低い利益率——これらの条件下では、事業を継続するほど赤字が膨らむだけだ。

一方、弾薬製造は継続した。

理由は、安定的な需要が見込めるからだ。この「選択と集中」の戦略は、企業経営として正解だろう。

しかし、国家全体で見たとき、この判断は「技術基盤の喪失」というリスクを生む。

コマツが撤退したことで、日本の装甲車両製造能力は縮小した。

今後、新たな装甲車両が必要になったとき、国内で製造できる企業が限られてしまう——これは、有事における自国防衛力の低下を意味する。

つまり、企業の合理的判断と、国家の安全保障上の要請が対立しているのだ。

12-2. 日本の防衛産業は再生できるのか?

この問いに対する答えは、「政府の本気度次第」だ。

防衛費増額、複数年度契約の拡大、利益率の引き上げ、装備移転三原則の緩和——これらの政策は、いずれも正しい方向性だ。

しかし、これらが本当に実行され、持続されるかどうかが鍵となる。

過去、日本の防衛費は10年連続で減少した時期がある。

そのとき、多くの企業が撤退を余儀なくされた。今回の防衛費増額も、政権が変われば見直される可能性がある。

企業は、そのリスクを見ている。

だからこそ、「様子見」の姿勢を崩さない企業も多い。

日本の防衛産業を再生するには、政府が長期的なコミットメントを示し、企業が安心して投資できる環境を整えることが不可欠だ。

そして、国民の理解も必要だ。

「武器輸出は平和国家の理念に反する」という意見もある。しかし、防衛産業が衰退すれば、有事に自国を守れなくなるという現実も直視しなければならない。

この問いに、日本社会全体で向き合う時が来ている。

【まとめ】コマツの撤退が教えてくれたこと

コマツの装甲車両事業撤退は、日本の防衛産業が抱える構造的問題を象徴する出来事だった。

- 少量生産・長期運用:規模の経済が働かず、コストが高騰

- 不安定な発注:次の発注が読めず、設備・人材維持が困難

- 技術者の流出と高齢化:若手が集まらず、技術継承が危機に

- 低い利益率:採算が取れず、赤字覚悟の受注も

これらの問題は、コマツだけでなく、日本の防衛産業全体が直面している課題だ。

しかし、2022年以降、政府は防衛費増額、装備移転三原則の緩和、防衛生産基盤強化法の制定など、防衛産業立て直しに本腰を入れ始めた。

今後、日本の防衛産業が再生できるかどうかは、政府の持続的なコミットメントと、企業・国民の理解にかかっている。

そして、その成否は、日本の安全保障そのものを左右する。

僕たちは今、歴史的な転換点に立っている。

もっと深く知るために

関連記事のご案内

この記事で興味を持った方は、ぜひ以下の記事もご覧ください。

【防衛産業・企業関連】

- 日本の防衛産業・軍事企業一覧【2025年最新】

日本の防衛産業全体を俯瞰したい方はこちら。主要メーカーと得意分野・代表装備を完全網羅しています。 - 日本の防衛ビジネス超入門【2025年最新版】

防衛産業のビジネスモデルや、投資家向けの視点を詳しく解説しています。 - 三菱重工の防衛産業【2025年解説】

日本最大の防衛企業・三菱重工の全貌を徹底解説。 - 川崎重工の防衛事業【2025年最新】

潜水艦・ヘリ・航空機を手掛ける川崎重工の技術と歴史。 - IHIの防衛事業【2025年最新版】

潜水艦エンジンから航空機エンジンまで——海自を支える”見えない巨人”。 - 豊和工業とは何者か?

国産ライフルを支える老舗メーカーの歴史と現在。

【自衛隊装備関連】

- 【2025年最新版】陸上自衛隊の日本戦車一覧

10式戦車、90式戦車、74式戦車——日本の戦車技術の進化を完全網羅。 - 【2025年最新版】日本の戦闘機一覧

航空自衛隊が誇る空の守護者たち。F-35、F-15、F-2の実力とは? - 日本が保有するミサイル全種類を完全解説!

極超音速ミサイルから弾道ミサイル防衛まで——日本のミサイル戦力の全貌。

【太平洋戦争・歴史関連】

おすすめ書籍・プラモデル

【防衛産業を深く知るための書籍】

『日本の防衛産業』(東洋経済新報社)

日本の防衛産業の歴史と現状を、ジャーナリストの視点から徹底取材した一冊。コマツの事例も詳しく紹介されています。

『兵器と防衛産業』(中公新書)

世界の防衛産業の構造を比較分析。日本の特殊性と課題が浮き彫りになります。

【コマツの歴史を知る書籍】

『コマツ――世界と闘う「ものづくり」』

建機メーカーとしてのコマツの歴史と技術を、創業から現代まで追った決定版。

【おすすめプラモデル】

タミヤ 1/35 陸上自衛隊 10式戦車

コマツも製造に関与した10式戦車のプラモデル。精密な再現度で、組み立てながら技術の凄さを実感できます。

アオシマ 1/72 陸上自衛隊 74式戦車

コマツが深く関わった74式戦車。手軽なサイズで、初心者にもおすすめ。

タミヤ 1/48 航空自衛隊 F-35A ライトニングII

次期戦闘機GCAPへの期待が高まる今、現在の主力戦闘機F-35を組み立ててみては?

さいごに──僕たちは何を選ぶのか

コマツの撤退は、単なる一企業の経営判断ではない。

それは、日本がどのような国であり続けるのかという問いを、僕たちに突きつけている。

平和を願いながらも、有事に備える。

経済合理性を追求しながらも、国家の安全保障を守る。

その両立は、決して容易ではない。

しかし、先人たちが築いた技術と、自衛隊員たちが命を懸けて守る平和を、次の世代に引き継ぐために——。

僕たちは、この問いに向き合い続けなければならない。

この記事が、その第一歩となれば幸いです。

株は買いか?|電子戦・宇宙・ミサイル──5大メジャーに割り込む防衛テック企業を完全解説-300x169.jpg)

株とは?防衛事業・業績回復・配当・買い方・リスクを完全解説-300x169.jpg)

株と原潜・戦車・ビジネスジェットの解説イメージ-300x169.jpg)

コメント